令和7年分扶養控除等申告書簡易化

令和5年度の税制改正で「給与所得者の扶養控除等(異動)申告書(以下、扶養控除等申告書)」が改正されました。

その申告書に記載すべき事項がその年の前年の申告内容と異動がない場合には、その記載すべき事項の記載に代えてその異動がない旨の記載によることができます。

この異動がない旨を記載した申告書を「簡易な申告書」といいます。

この改正規定が令和7年1月1日以後に支払を受けるべき給与等に係る扶養控除等申告書から適用されます。

ポイントを確認しておきましょう。

このため、簡易な申告書の提出を受けようとする給与等の支払者は、最後に提出を受けた簡易な申告書以外の扶養控除等申告書の内容が把握できるようにしておく必要があります。

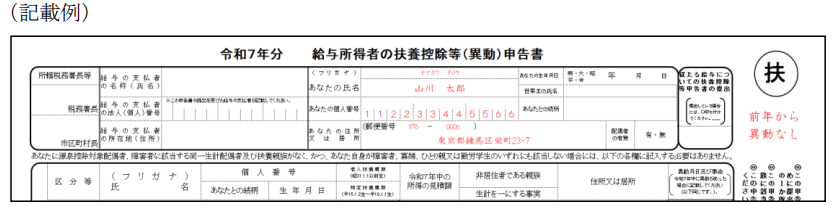

※ 赤字で記載している部分が簡易な申告書に記載する必要がある事項です。

扶養控除等申告書については、令和6年の年末調整の際に他の申告書とあわせて令和7年分のものを提出してもらうのが一般的です。

この改正は、その令和7年分の扶養控除等申告書から適用されることになります。

手続を簡易化するための改正ですが、初年については従業員に説明するなどの手間がかかります。

国税庁のFAQでは、従業員の方に簡易な申告書の提出について案内する際に使用できる資料も紹介されています。

(国税庁 従業員の方に簡易な申告書の提出)

(国税庁 簡易な扶養控除等申告書に関するFAQ(源泉所得税関係))

その申告書に記載すべき事項がその年の前年の申告内容と異動がない場合には、その記載すべき事項の記載に代えてその異動がない旨の記載によることができます。

この異動がない旨を記載した申告書を「簡易な申告書」といいます。

この改正規定が令和7年1月1日以後に支払を受けるべき給与等に係る扶養控除等申告書から適用されます。

ポイントを確認しておきましょう。

簡易な扶養控除等申告書のポイント(国税庁のFAQから抜粋)

2-1従業員から簡易な申告書の提出を受けようとする場合に留意すべきことはありますか。

〔答】給与等の支払者は、この簡易な申告書の提出を受けた場合には、前年に提出を受けた扶養控除等申告書に記載された事項がその簡易な申告書に記載されているものとして、源泉徴収事務を行うこととなります。このため、簡易な申告書の提出を受けようとする給与等の支払者は、最後に提出を受けた簡易な申告書以外の扶養控除等申告書の内容が把握できるようにしておく必要があります。

3-1簡易な申告書の記載方法を教えてください。

簡易な申告書を提出する人本人の氏名、住所又は居所及びマイナンバー(個人番号)を記載の上、前年に提出した扶養控除等申告書に記載した事項から異動がない旨を余白に記載する等して提出してください。※ 赤字で記載している部分が簡易な申告書に記載する必要がある事項です。

扶養控除等申告書については、令和6年の年末調整の際に他の申告書とあわせて令和7年分のものを提出してもらうのが一般的です。

この改正は、その令和7年分の扶養控除等申告書から適用されることになります。

手続を簡易化するための改正ですが、初年については従業員に説明するなどの手間がかかります。

国税庁のFAQでは、従業員の方に簡易な申告書の提出について案内する際に使用できる資料も紹介されています。

(国税庁 従業員の方に簡易な申告書の提出)

(国税庁 簡易な扶養控除等申告書に関するFAQ(源泉所得税関係))